V kolikor imate likvidnostne težave pri poslovanju predlagam, da se slišimo in skušamo skupaj najti optimalno rešitev za vaše podjetje.

• Ali prejemate zavrnitve na banki in ne dobite kredita oz. posojila?

• Potrebujete finančna sredstva za obratni kapital za rast in razvoj podjetja?

• Ste dobili blokado računa in ne morete normalno poslovati naprej oziroma nakupiti materiala?

• Imate dobro poslovanje, zavarovanje, redne prilive itd., ampak vam primanjkuje likvidnih sredstev?

• Bi povečali poslovanje, ampak potrebujete nova finančna sredstva?

Podjetniški Naložbeni Center (PNC Naložbe d.o.o., k.d. ) nudi t. i. sekundarne finančne vire (posojila oz. kredite) za pravne osebe in samostojne podjetnike, ki imajo dobro poslovanje ter zavarovanje, vendar kljub temu ne dobijo na banki kredita. Financira se rast in razvoj predvsem mikro ter malih slovenskih podjetij, v skladu s spodaj zapisanimi ključnimi smernicami oz. postavkami, ki na trgu že nekaj let poslujejo in ustvarjajo promet.

Podjetje deluje v skladu s tržnimi regulativami, kar pomeni, da se vrednost/cena finančnih virov oblikuje predvsem po zakonu ponudbe in povpraševanja na trgu. V nobenem primeru pa podjetje ne predstavlja primarnih finančnih virov oz. banke. Za pridobitev bančnega posojila, limita ali hipotekarnega kredita se je potrebno obrniti na banko.

PNC Naložbe d.o.o., k.d. nudi sekundarne finančne vire, predvsem za:

• financiranje obratnega kapitala,

• nabavo materiala,

• izboljšanje likvidnosti podjetja,

• financiranje investicij v osnovna sredstva,

• financiranje nakupa drugih premičnin oz. strojev/naprav,

• poplačilo dolgov ali blokad,

• poplačilo DDV-ja,

• poplačilo dobaviteljev,

• širitev na trgu,

• itd.

Podjetje PNC Naložbe d.o.o., k.d. deluje v skladu s petimi preprostimi investicijskimi postavkami, katere so se v preteklih letih izkazale za dobre, predvsem iz vidika, da podjetju pomagamo priti od »točke A«, ko ni kreditno sposobno, do »točke B«, da postane ponovno kreditno sposobno in se ga pri tem ne izčrpava po nepotrebnem, temveč da podjetje ustvarja presežek v poslovanju. Finančni viri podjetja se lahko prav tako koristijo za sprotno tekoče in nemoteno poslovanje podjetja.

Podjetje PNC Naložbe deluje v skladu z naslednjimi petimi postavkami:

1. Ročnost investiranja: od 1 do max. 3 leta (cena posojila je oblikovana na 1 leto, tudi če se posojilo vrne prej).

2. Višina investicije: od 1.000 do 30.000 EUR.

3. Sposobnost izkazovanja prometa in rednih mesečnih prilivov (ali porok).

4. Predlog ustreznega zavarovanja: nepremičnina ali premičnina (stroji, vozila ali druga oprema podjetja).

5. Donosnost: odvisna od bonitete podjetja, tveganosti posameznega projekta, kvalitete zavarovanja, panoge podjetja itd.

Za več informacij me lahko kontaktirate na spodaj zapisane kontaktne podatke.

——————————————————————————————–

Kontaktni podatki

Podjetniški naložbeni center – PNC Naložbe d.o.o., k.d.

»Moč upravljanja prihodnosti«

Podjetniški naložbeni center – Sekundarni finančni viri za pravne osebe

in samostojne podjetnike

Za vas smo na voljo vsak delovnik med 9 in 17 uro.

PNC Naložbe d.o.o., k.d., Lackova cesta 76, 2000 Maribor

W: www.pnc.si, E: info@pnc.si, G: 070 304 304

——————————————————————————————–

SLOVENSKE BANKE Z MANJ POSLUHA ZA FINANCIRANJE POSLOVANJA MIKRO IN MALIH LOKALNIH PODJETIJ

Podjetje PNC Naložbe nudi sekundarne finančne vire oz. posojila za pravne osebe in samostojne podjetnike, ki kljub dobremu poslovanju ter zavarovanju, ne dobijo kredita oz. posojila na banki

Kaj je dolžniško financiranje? Kakšne so prednosti in slabosti dolžniškega financiranja?Odpri

Dolžniško financiranje ločimo na kratkoročno in dolgoročno. Dolgoročno dolžniško financiranje lahko podjetje pridobi z dolgoročnimi dolgovi, izdajo obveznic ali pa z zakupom. V Sloveniji je za manjša podjetja in podjetnike v praksi uporabljeno samo dolgoročni dolg in zakup, izdaja obveznic pa je značilna za večja podjetja z dobro boniteto in finančne institucije.

Kratkoročno dolžniško financiranje je možno v več oblikah, predvsem pa sem štejemo kratkoročna posojila od bank, posojila od drugih pravnih oseb in (potencialno) komercialni zapisi.

Dolžniško financiranje, predvsem dolgoročno, ima določene prednosti in pomanjkljivosti v primerjavi z lastniškim financiranjem. Prednosti so npr. naslednje:

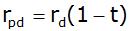

- Plačane obresti dolgov so davčno priznani strošek in tako služijo kot davčni ščit. Zaradi plačil obresti se tako zniža davčna osnova za davek od dohodka pravnih oseb (t.j. dobička po davčnem obračunu), zaradi česar je davčna obveznost nižja; plačila dividend oz. izplačila dobička po drugi strani ne zmanjšujejo davčne osnove. Dejanski strošek dolga je tako nižji od pogodbene obrestne mere in jo lahko izračunamo kot:

pri čemer so rpd, rd in t (efektivna) obrestna mera dolga po davkih, (efektivna) pogodbena obrestna mera dolga in davčna stopnja.

pri čemer so rpd, rd in t (efektivna) obrestna mera dolga po davkih, (efektivna) pogodbena obrestna mera dolga in davčna stopnja.

- Obveznosti plačila dolga so bolj ali manj fiksne in v naprej znane, tako da niso odvisne od tekočega poslovanja podjetja. To je za podjetje prednost v primeru uspešnega poslovanja, saj lastnikom ustvarjenega dobička ni potrebno »deliti« z drugimi, ki so zagotovili kapital (dolgoročno financiranje).

- Pridobivanje dolgoročnih virov financiranja z dolgoročnimi dolgovi ima v primerjavi s pridobivanjem lastniškega kapitala tudi prednost v tem, da kapitala ni potrebno zagotoviti lastnikom in se hkrati ni potrebno odpovedati delo nadzora nad podjetjem, saj upniki v normalnih pogojih nimajo možnosti vplivanja na poslovne in druge odločitve v podjetju.

Ima pa dolgoročno dolžniško financiranje tudi določene slabosti:

- Fiksna obveznost podjetja je lahko za podjetje tudi nevarna, saj ima podjetje obveznosti do upnikov tudi v primeru slabšega poslovanja. Pri lastniškem kapitalu namreč plačila lastnikom niso pogodbeno določena in se lahko prilagajajo dobičku podjetja, obresti – po drugi strani – pa so obveznost podjetja ne glede na uspešnost poslovanja, njihovo neplačilo pa lahko vodi podjetje tudi v stečaj.

- Banke ponavadi odobritev kredita običajno pogojujejo z določenimi omejitvami poslovanja (npr. glede tveganja, nadaljnjega zadolževanja itd.), kar lahko omeji nadaljnje poslovanje podjetja in iskanje tržnih priložnosti.

Vir: Dolenc, P. & Stubelj, I. 2011. Poslovne finance s praktičnimi primeri. Ljubljana.

Zadnja sprememba: 06.01.2015

Kakšne so oblike in možnosti dolžniškega financiranja?Odpri

Zadnja sprememba: 06.01.2015

Pri dolžniškem financiranju najprej ločujemo dolgoročno in kratkoročno dolžniško financiranje, pri čemer je ločnica običajno eno leto. Kratkoročno financiranje je predvsem namenjeno financiranju kratkoročnih naložb (odvisno od politike financiranja obratnega kapitala; več o tem v razdelku “Obratni kapital”) in je lahko v obliki kratkoročnih bančnih posojil, posojila od drugih pravnih oseb in (potencialno) komercialni zapisi. V praksi podjetja predvsem uporabljajo kratkoročna bančna posojila, ki pa so lahko v obliki:

- klasičnega posojila (s fiksnim rokom vračila),

- kreditne linije (podjetje lahko v okviru dogovorjenega zneska črpa (in vrača) posojilo v določenem časovnem obdobju) in

- obnavljajočega posojila (posojilo, ki se ob izteku lahko brez posebnih postopkov avtomatično podaljša, v kolikor podjetje to želi; pogoj je seveda normalno poslovanje podjetja).

Dolgoročna oblika financiranja (dolžniški kapital) so predvsem dolgoročna bančna posojila, izdaja obveznic in zakup, pri čemer v praksi izdaj obveznic s strani nefinančnih podjetij v Sloveniji praktično ni. Dolgoročna (bančna) posojila so običajno posojila s fiksnim rokom vračila (lahko tudi po delih), pri čemer je obrestna mera lahko fiksna (npr. 5% na leto) ali pa variabilna, t.j. vezana na referenčno obrestno mero s pribitkom (npr. Euribor+2% točki). Zakup, ki je vedno vezan na npr. osnovno sredstvo, pa ima finančno gledano sicer enak učinek kot zadolžitev, čeprav podjetje ne postane lastnik (za)kupljenega osnovnega sredstva. Več o zakupu v razdelku “Zakup oz. leasing”.

Vir: Dolenc, P. & Stubelj, I. 2011. Poslovne finance s praktičnimi primeri. Ljubljana.

Koliko stane dolg in na kaj je potrebno biti pozoren? Kaj je efektivna obrestna mera?Odpri

Zadnja sprememba: 06.01.2015

Pogoji zadolževanja so odvisni od vrste in namena zadolžitve, bonitete podjetja, poslovnega sodelovanja z banko, pa seveda tudi od splošnih razmer na finančnem trgu (glej razdelek “Kako se obrestne mere spreminjajo in od česa so odvisne?”). Pri dolžniškem financiranju je poleg ostalih pogojev zadolževanja pomembna predvsem cena/strošek zadolževanja, pri čemer je potrebno biti pozoren na t.i. efektivni strošek zadolževanja oz. efektivno obrestno mero. Pri posojilih je namreč potrebno upoštevati, da je strošek posojila sestavljen iz več komponent (obrestne mere, stroška odobritve, morda tudi stroška vodenja kredita itd.), poleg tega pa banke lahko uporabljajo tudi različne načine izračuna obrestne mere. Ostali stroški posojila poleg obrestne mere so še posebej pomembni pri bolj kratkoročnih kreditih, saj običajno predstavljajo relativno velik strošek. Zato obrestna mera ni edini dejavnik, ko se odločamo o najemu posojila ali pri primerjavi dveh bančnih ponudb, ampak naj bi odločitev temeljila na t.i. efektivni obrestni meri, ki posojilojemalcu pove, kakšen je dejanski strošek zadolžitve (izražen v odstotkih na letnem nivoju).

Oglejte si praktični primer.

Vir: Dolenc, P. & Stubelj, I. 2011. Poslovne finance s praktičnimi primeri. Ljubljana.

Kako ocenimo, ali se splača zamenjati dražji dolg s cenejšim?

Včasih se nam zdi, da določeno posojilo, ki smo ga najeli pred leti, plačujemo preveč. Do tega lahko dejansko pride, v kolikor smo posojilo najeli v času visokih obrestnih mer, danes pa so razmere drugačne. V kolikor imamo pogodbeno možnost predčasno vrniti posojilo in najeti novega, se morda izplača dražji dolg zamenjati s cenejšim. Vendar pri tem ne smemo primerjati samo obrestnih mer obeh posojil, saj bomo z odplačilom starega posojila verjetno morali plačati tudi določene stroške, poleg tega pa bomo imeli določene stroške z novim posojilom. Zato je potrebno izračunati, ali se zamenjava posojila sploh izplača. Izračun je podoben nadomestitvenemu projektu (glej razdelek “Kako poteka finančna analiza investicij in kakšne so specifike v finančnem ovrednotenju investicij?”). Kako se to naredi, je razvidno iz primera.

Oglejte si praktični primer.

Vir: Dolenc, P. & Stubelj, I. 2011. Poslovne finance s praktičnimi primeri. Ljubljana.

Kako ocenimo, ali se splača zamenjati dražji dolg s cenejšim? Praktični primer Pred tremi leti smo najeli osemletno navadno (t.j. bullet) bančno posojilo, v višini €10.000, za katerega plačujemo obrestno mero 9 % na leto. Ob odobritvi smo plačali stroške odobritve v višini €400, ki smo jih razmejili po letih do zapadlosti posojila. Ker so se razmere na trgu spremenile, imamo danes možnost najeti posojilo po obrestni meri 6 %, vendar bi morali plačati stroške odplačila starega posojila v višini €200 in stroške odobritve novega posojila v višini €300 (stroške novega posojila bi ponovno razmejili do konca posojila). Ali se nam izplača posojilo zamenjati? To dilemo rešimo podobno, kot če bi ocenjevali nadomestitveni projekt. Potrebno je oceniti denarne tokove (v tem primeru prihranke in dodatne stroške), davčne učinke, upoštevati časovno vrednost denarja in izračunati neto sedanjo vrednost zamenjave. V kolikor je le-ta pozitivna, se splača posojilo zamenjati, sicer ne. Posojilo se očitno splača zamenjati, saj je neto sedanja vrednost prihrankov od zamenjave po davkih pozitivna (t.j. €595). Glavnica posojila = 10000 Stara obrestna mera = 9% Nova obrestna mera = 6% Leto 1 2 3 4 5 6 7 8 Začetna “investicija” 1. Strošek odobritve novega posojila -300 2. Strošek odplačila starega posojila -200 3. Odpis stroškov starega posojila po davkih 50 4. Skupaj (1+2+3) -450 Denarni tokovi v času trajanja novega posojila 5. Prihranek obresti starega posojila 900 900 900 900 900 6. Obresti novega posojila -600 -600 -600 -600 -600 7. Izguba amortizacije stroškov starega posojila -50 -50 -50 -50 -50 8. Amortizacija stroškov novega posojila 60 60 60 60 60 9. Skupaj (5+6+7+8) 310 310 310 310 310 10. Davčna stopnja 20% 20% 20% 20% 20% 11. Davčni učinek (-9*10) -62 -62 -62 -62 -62 12. Denarni tokovi po davkih (9+11) 248 248 248 248 248 Neto denarni tok (4+15+19) -450 248 248 248 2